Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Alles was man über Entgeltumwandlung wissen muss

In diesem Artikel erfährst Du mehr zum Thema Entgeltumwandlung, u.a.

- Was ist eine Entgeltumwandlung

- Was hat es mit dem Arbeitgeberzuschuss auf sich

- sind die Beiträge steuerfrei

- was passiert bei Elternzeit und co.

- Arbeitgeberwechsel

- Nebenwirkungen einer Entgeltumwandlung

- Einbußen der gesetzlichen Rente

- das passiert wenn du verstirbst

Entgeltumwandlung leicht erklärt

Bei einer Entgeltumwandlung zahlst du einen Teil deines Bruttobeitrags in einer betriebliche Altersvorosrge (bAV) ein. Allein, dass man auf die eingezahlten Beiträge bis zu einer bestimmten Grenze keine Steuern- und Sozialabgaben zahlen muss, macht die Entgeltumwandlung attraktiv.

Um diese noch attraktiver zu gestalten, hat der Gesetzgeber beschlossen, einen verpflichtenden Arbeitgeberzuschuss in Höhe von 15% der eingezahlten Beiträge festzulegen.

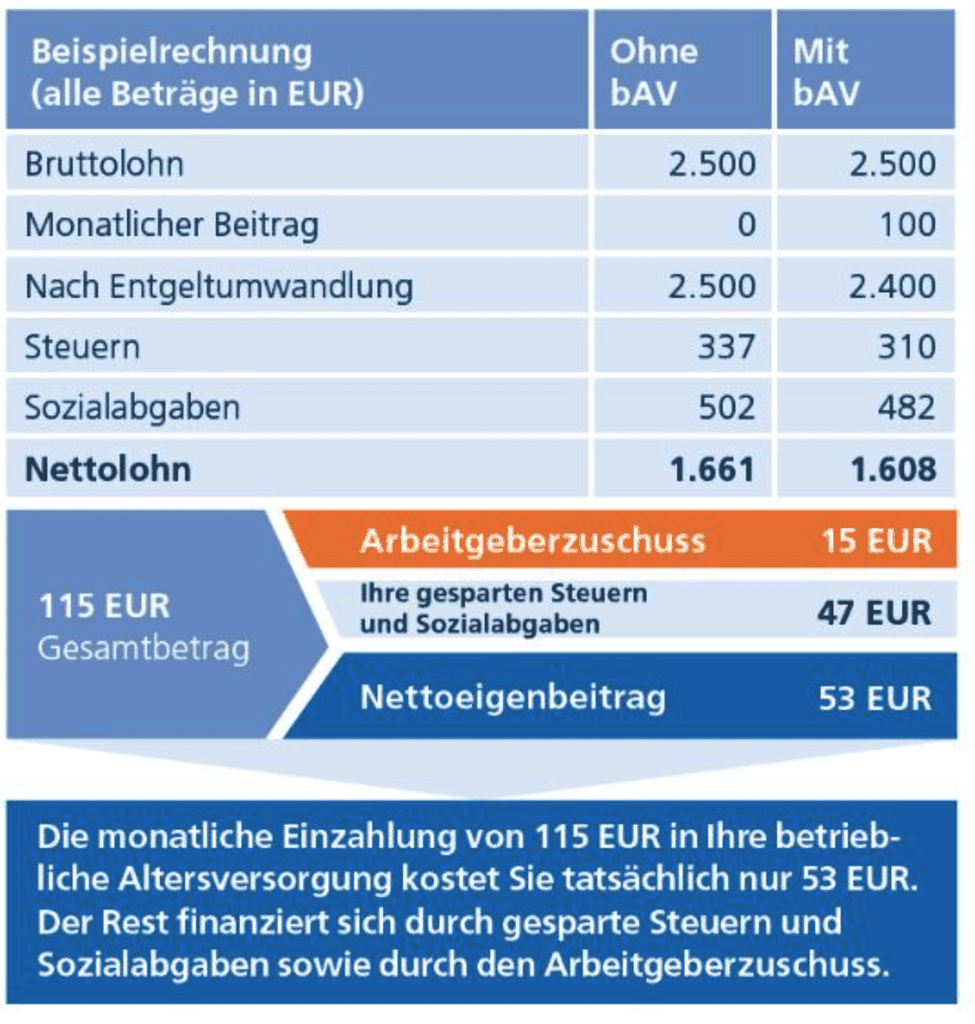

Das Prinzip der Entgeltumwandlung sieht in der Praxis so aus:

Wer hat das Recht auf Entgeltumwandlung

Grundsätzlich muss der Anspruchsberechtigte ein Arbeitnehmer sein. Arbeitnehmer in diesem Sinne sind folgende Personen:

- Arbeitnehmer (voll- und teilzeitbeschäftigt)

- Minnijobber

- Auszubildende

- befristet Beschäftigte

Anspruchsberechtigte können die Einrichtung einer bAV von seinem Arbeitgeber verlangen.

Wichtig!

Der Anspruchsberechtigte muss in der gesetzlichen Rentenversicherung pflichtversichert sein

Hinweis

Dein Arbeitgeber muss dich nicht über dein Recht auf Entgeltumwandlung aufklären. Du als Arbeitnehmer bist in der sogenannten „Holschuld“. Sprichst Du deinen Arbeitgeber aktiv auf dein Recht an, dann muss er dich im Anschluss informieren!

Was dein Arbeitgeber bestimmen kann

- Durchführungsweg (Direktversicherung, Pensionskasse, Pensionsfonds) sofern er diesen bereits anbietet

- im angebotenen Durchführungsweg den Vertragspartner (hier: Versicherer) wählen

- es müssen mindestens 246,75€ p.a. (im Jahr 2021) aufgewendet werden

Hier erfährst du, was du als Arbeitgeber über die Gesetzesänderung 2022 in der bAV wissen musst!

Was gibt dein Arbeitgeber dazu?

Um die Entgeltumwandlung noch attraktiver zu gestalten hat der Gesetzgeber beschlossen einen verpflichtenden Arbeitgeberzuschuss einzuführen. Dieser besagt, dass Arbeitgeber verpflichtet sind sich mit 15% der eingezahlten Beiträge des Arbeitnehmers in die bestehende bAV zu beteiligen. Dieser Zuschuss ist nur dann rechtsgültig, wenn der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart – dies ist der Regelfall. Diese Verpflichtung besteht bei reinen Beitragszusagen ab dem 01.01.2018, bei neu abgeschlossenen Entgeltumwandlungsvereinbarungen ab dem 01.01.2019 und für bestehende Vereinbarungen vor dem 01.01.2019 gilt die Verpflichtung ab dem 01.01.2022.

Steuern- und Sozialabgaben sparen

Mit einer Entgeltumwandlung kann man ordentlich Steuern- und Sozialabgaben sparen. Jedoch nur begrenzt. Sozialversicherungsfrei sind Beiträge bis 284€ monatlich (im Jahr 2021). Steuerfrei sind die Beiträge bis 568€ monatlich. Somit empfehlen wir grundsätzlich maximal 284€ monatlich (inkl. Arbeitgeberanteil!) einzuzahlen um die vollen Ersparnisse zu erhalten. In Ausnahmefällen lohnt es sich auch den 284€ übersteigenden Beitrag zu zahlen. Hier bedarf es jedoch einer detaillierten Rechnung.

Was passiert bei entgeltfreien Zeiten (z.B. Elternzeit)

Entgeltfreie Zeiten in diesem Sinne treten häufig auf bei:

- längeren Krankheiten (Krankengeld)

- Elternzeit

- Sabbatical

- …

Sofern Du bei fortbestehendem Arbeitsverhältnis kein Entgelt (=Lohn/Gehalt) erhältst hast Du das Recht die Versicherung mit eigenen Beiträgen fortzusetzen. Auch eine Beitragsfreistellung ist möglich. Solltest Du nicht bereit sein den Vertrag mit eigenen Beiträgen fortzusetzen und dich für die Beitragsfreistellung entscheiden hast Du die Möglichkeit entgangene Beiträge steuerfrei bis 8% der Beitragsbemessungsgrenze Rentenversicherung (BBG) (West) nachzuzahlen. Relevant ist hierbei die BBG des Jahres der Nachzahlung.

Wenn Du deinen Arbeitgeber wechselst

Grundsätzlich gilt für Verträge ab dem 01.01.2005 folgendes Schema:

- Wenn der neuer Arbeitgeber bereit ist deinen bestehenden Vertrag zu übernehmen, wird dieser Versicherungsnehmer und dein Vertrag läuft wie gehabt weiter

- Wenn dein neuer Arbeitgeber nicht bereit ist deinen bestehenden Vertrag zu übernehmen hast Du die Möglichkeit den Vertrag privat fortzuführen. Möchtest Du das nicht dann:

- Will dein Arbeitgeber deinen bestehenden Vertrag nicht übernehmen hat er die Möglichkeit das Vertragsguthaben (=Wert des Vertrages) zu übertragen. Du erhältst einen neuen Vertrag. Das bisher angesparte Geld wird auf den neuen Vertrag übertragen.

- möchte der Arbeitgeber das Guthaben nicht übertragen und du willst den Vertrag nicht privat fortführen, kannst du den Vertrag beitragsfrei stellen.

Bei Verträgen vor 01.01.2005 ist eine einvernehmliche Übertragung möglich.

„Nebenwirkungen“ einer Entgeltumwandlung

Bei unseren Beratungen gehen wir selbstverständlich auch die sogenannten „Nebenwirkungen“ spricht Nachteile einer Entgeltumwandlung durch. Grundsätzlich bestimmen unsere Sozialversicherungsbeiträge u.a.

- Anspruch auf Kurzarbeitergeld

- Anspruch auf Arbeitslosengeld

- Anspruch auf Krankengeld

- Höhe der Rente aus der Deutschen Rentenversicherung Bund

D.h. eine Entgeltumwandlung bewirkt eine Reduzierung der Sozialversicherungsbeiträge. Diese reduzierte Zahlung der Beiträge kann eine Minderung der Sozialversicherungsansprüche bewirken.

Eine Entgeltumwandlung kann dazu führen, dass privat Krankenversicherte Arbeitnehmer die Versicherungspflichtgrenze unterschreiten und den Anspruch auf eine private Krankenversicherung verlieren.

Die gesetzliche Rente wird doch deutlich geringer – ist das wirklich so?

Eine Entgeltumwandlung schmälert die Ansprüche aus der gesetzlichen Rentenversicherung. Diese Manko ist bekannt und korrekt. Jedoch müssen wir hier Klarheit schaffen. Am besten lässt sich das mit einer Beispielrechnung klarstellen.

Das Rentenrecht besagt: Für 1 Jahr Durchschnittsentgelt wird ein Entgeltpunkt auf dem persönlichen Rentenkonto gutgeschrieben.

- Durchschnittentgelt West 2021 (vorläufig): 41.541€

- Beitrag zur Entgeltumwandlung pro Jahr: 1.200€

- aktueller Rentenwert West: 34,19€ (gültig bis 30.06.2021)

Daraus errechnet sich ein Verlust von 0,0288 Entgeltpunkten (1.200€ / 41.541€)

Multipliziert mit dem aktuellen Rentenwert (0,0288 Entgeltpunkte * 34,19€ Rentenwert) ergibt sich pro Jahr der Entgeltumwandlung eine Reduzierung der gesetzlichen Rente von 0,99€ monatlich.

Geht man von einer verbleibenden Restarbeitszeit von z.B. 32 Jahren aus wird die gesetzliche (Brutto-) Monatsrente um ca. 31,60€ geringer ausfallen.

Was passiert bei Tod

Wichtig zu wissen ist, dass es bei der bAV keine freie Vererbbarkeit gibt. D.h. die Ansprüche aus einer bAV sind nicht vererbbar. Aus diesem Grund ist die Vereinbarung einer Todesfallleistung jeglicher Art (i.d.R. Hinterbliebenenabsicherung) mehr als empfehlenswert. Als mögliche Empfänger der Todesfallleistung können z.B. Ehegatten, Lebenspartner, Kinder (sofern kindergeldberechtigt) benannt werden. Ist keine klare Regelung bei Tod getroffen worden, wird ein einmaliges, angemessenes Sterbegeld gezahlt. Dieses Sterbegeld wird an eine beliebige Person gezahlt. Das Sterbegeld ist auf 8.000€ maximiert.

Erfahre mehr über die betriebliche Altersvorsorge auf unserer bAV-Seite

Wir hoffen, wir konnten dir einen guten Einblick in die Entgeltumwandlung verschaffen. Solltest Du noch weitere Fragen haben oder sollte etwas unklar sein, kannst Du gerne Kontakt mit uns aufnehmen. Ruf uns an 07821 9214 991. Oder vereinbare direkt hier ein Beratungsgespräch.

Tino Weissenrieder

Geschäftsführer W&K Wirtschaftsberatung

Ich bin dein persönlicher Ansprechpartner rund um das Thema Versicherungen und Finanzen.

Gerne berate ich dich neutral, kostenlos und unverbindlich.

Vereinbare hier per Klick direkt einen Termin mit mir.

Oder ruf uns an 07821 9214 991