Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Bausparen – Sicher und kalkulierbar zum Eigenheim

Für die Generation Deiner Eltern gehörte ein Bausparvertrag vermutlich zu den ersten Verträgen, die man nach der Hochzeit abgeschlossen hat. Du selbst bist vielleicht eher in dem Glauben aufgewachsen, dass ein Bausparvertrag eine langweilige Geldanlage ist, die mit hohen Kosten und geringer Rendite verbunden ist. Für beide Einschätzungen gibt es gute Gründe. Was also hat es mit dem Bausparen auf sich, und was musst Du dazu wissen?

Was ist ein Bausparvertrag?

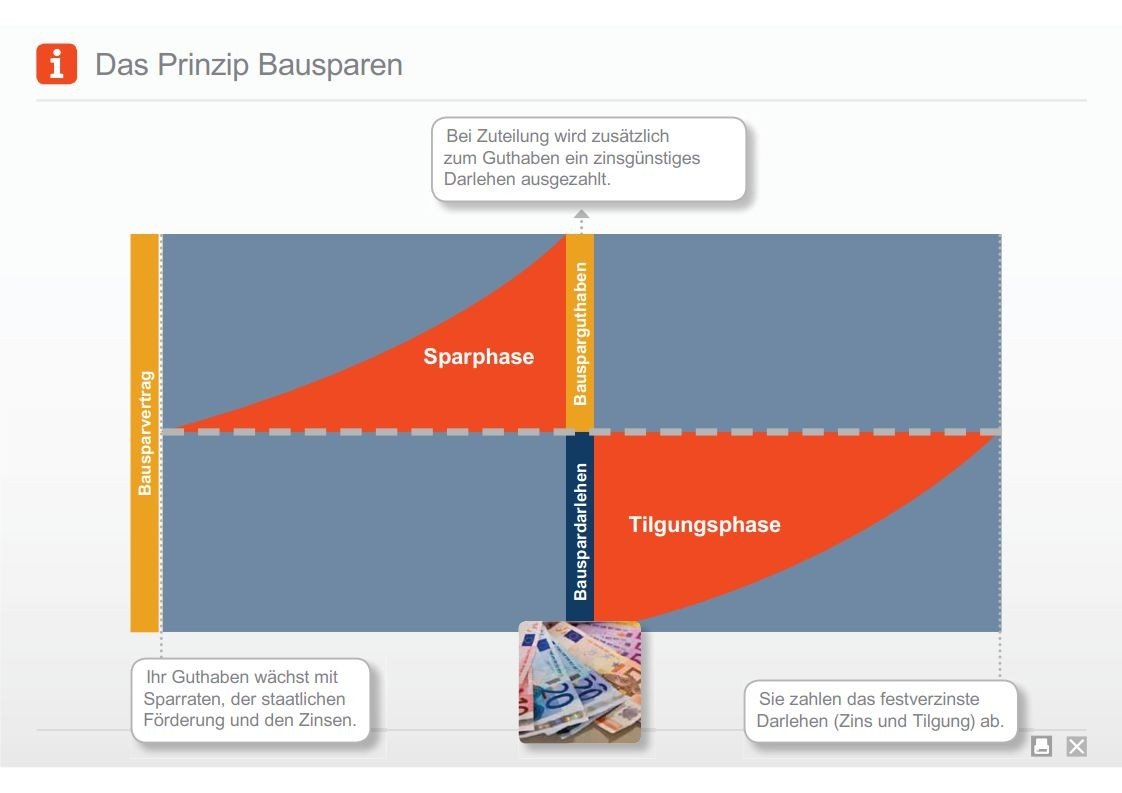

Ein Bausparvertrag besteht eigentlich aus zwei Verträgen, die sich über zwei Phasen erstrecken: der Anspar- und der Darlehensphase. Gelegentlich spricht man von drei Phasen, denn zwischen der Anspar- und der Darlehensphase liegt noch die Zuteilungsphase. Der Bausparvertrag wird über eine vereinbarte Summe abgeschlossen, die sogenannte Bausparsumme.

In der Ansparphase zahlst Du jeden Monat einen bestimmten Betrag in Deinen Vertrag ein. Dieser Betrag wird Monat für Monat mit einem zuvor vereinbarten Zins verzinst. Sobald etwa 50 Prozent der gesamten Bausparsumme angespart sind, wird Dein Vertrag zuteilungsreif. Das bedeutet, dass Du das angesparte Guthaben in Kürze auszahlen lassen kannst. Außerdem kannst Du das Darlehen in Anspruch nehmen. Das heißt, dass die Bausparkasse Dir ein Darlehen in der zuvor festgelegten Höhe gewährt. Die Zinsen für das Bauspardarlehen werden schon zum Zeitpunkt des Vertragsabschlusses vereinbart. Die Bausparkasse darf sie also nicht mehr erhöhen, selbst wenn sich die Zinsen am Markt bis zur Inanspruchnahme des Darlehens noch verändern. Du bist beim Bausparen nicht dazu gezwungen, das Darlehen in Anspruch zu nehmen. Du kannst Dir auch lediglich das angesparte Guthaben auszahlen lassen und auf das Darlehen verzichten.

Welche Vorteile hat ein Bausparvertrag?

Der größte Vorteil eines Bausparvertrags besteht darin, dass Du schon sehr frühzeitig weißt, wie hoch die Zinsen für Dein Darlehen in einigen Jahren sein werden. Du sicherst Dir diese günstigen Zinsen bereits zu dem Zeitpunkt, zu dem Du Deinen Vertrag abschließt. Selbst bei steigenden Darlehenszinsen ist die Bausparkasse an den vereinbarten Zins gebunden. Diese Sicherheit ist vor allem dann wichtig, wenn Du heute schon weißt, dass Du in einigen Jahren Wohneigentum erwerben wirst oder eine größere Modernisierung durchführen willst. Somit ist ein Bausparvertrag gut kalkulierbar für dein Eigenheim.

Ein weiterer Vorzug des Bausparvertrags liegt in der Verzinsung des angesparten Guthabens. Bis vor einigen Jahren war die Guthabenverzinsung durchaus sehr attraktiv. Im Vergleich mit anderen Geldanlagen konnte sich der Bausparvertrag Jahrzehnte lang gut behaupten.

Angesichts der dauerhaft niedrigen Zinsen für klassische Immobiliendarlehen und der sinkenden Guthabenzinsen hat der Bausparvertrag in den letzten Jahren ein wenig an Bedeutung verloren. Trotzdem ist er immer noch interessant, wenn Du heute schon Monat für Monat Geld zur Seite legen willst und verzinslich anlegen möchtest, um in einigen Jahren Wohneigentum zu erwerben oder Deine Immobilie zu modernisieren. Ist Dein Bausparvertrag erst einmal abgeschlossen, zieht die Bausparkasse den vereinbarten Beitrag Monat für Monat automatisch ein, ohne dass Du Dich um irgendetwas dazu unternehmen musst. Ein Bausparvertrag ist deshalb eine sehr bequeme Geldanlage, bei der Du Dich nach dem Abschluss des Vertrages um nichts kümmern musst.

Wofür wird das Bauspardarlehen verwendet?

Wenn Du das Bauspardarlehen in Anspruch nehmen willst, steht die Frage nach der Nutzung im Vordergrund. Ein Bauspardarlehen muss für sogenannte „wohnwirtschaftliche Zwecke“ verwendet werden. Zu den wohnwirtschaftlichen Zwecken gehören der Kauf oder der Bau einer Immobilie. Auch der Erwerb von Bauland fällt darunter. Die Modernisierung und Renovierung einer bestehenden Immobilie zählen ebenso zu einer wohnwirtschaftlichen Verwendung.

Sehr häufig wird ein Bauspardarlehen mit einem klassischen Annuitätendarlehen kombiniert. Vor allem bei einem hohen Finanzierungsbedarf, der sich nicht allein über ein Annuitätendarlehen abdecken und absichern lässt, kommt ein Bauspardarlehen regelmäßig in Frage. Das liegt daran, dass ein Bauspardarlehen im Grundbuch hinter einem Annuitätendarlehen eingetragen werden darf. Muss die Immobilie verkauft oder zwangsversteigert werden, würde aus dem Verkaufserlös zuerst das Annuitätendarlehen abgelöst. Erst danach wird das Bauspardarlehen bedient. Deshalb ist es bei einem hohen Finanzierungsbedarf üblich, die gesamte Summe auf ein Annuitäten- und ein Bauspardarlehen aufzuteilen.

Verzichtest Du auf das Bauspardarlehen und lässt Dir nur das Bausparguthaben auszahlen, ist in der Regel ebenfalls eine wohnwirtschaftliche Verwendung gefordert. Das gilt besonders, wenn Du für Deinen Bausparvertrag staatliche Förderungen wie Vermögenswirksame Leistungen oder die Wohnungsbauprämie in Anspruch genommen hast.

Wie wird ein Bausparvertrag gefördert?

Unter bestimmten Voraussetzungen wird ein Bausparvertrag durch Vermögenswirksame Leistungen Deines Arbeitgebers oder durch die staatliche Wohnungsbauprämie gefördert. Die Beantragung dieser Förderungen setzt voraus, dass Du bestimmte Einkommensgrenzen nicht überschreitest. Die Vermögenswirksamen Leistungen und die Wohnungsbauprämie werden in Deinen Bausparvertrag einzahlt und mit dem angesparten und verzinsten Guthaben an Dich ausgezahlt. Gerne prüfen wir für Dich, ob eine Förderung für Dich in Frage kommt. Wir vergleichen die Konditionen der Bausparkassen für Dich und finden gemeinsam mit Dir heraus, ob ein Bausparvertrag für die Finanzierung Deines Wohntraums für Dich empfehlenswert ist.

Wer glaubt, Bausparen sei „nur für Spießer“, irrt gewaltig.

Es gibt wirklich gute Gründe für das Bausparen, denn nur mit Bausparen:

- sichere Dir einen Darlehensanspruch ab einem Sollzins von 1,5%-2,5% Prozent p.a.

- schaffe Dir einen Abrufdarlehensanspruch ohne Grundbucheintrag (Blankodarlehen / bis 50.000,-€)

- reduziere das Zinsrisiko in der Immobilienfinanzierung

- erziele eine konstanten Aufwand bei niedrigen Darlehenszinsen

- gibt der Staat 8,8 oder 9 % als Prämie zu Deinen Sparleistungen (einkommensabhängig)

- wird die Tilgung Deiner Immobilie mit 154,-€ je Kind bis zu 300,- € im Jahr gefördert

- erreiche Sparzahlungen eine Rendite von bis zu 3,5 %