Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Riester-Rente Lahr

Alles auf einen Blick

Riester-Rente – was ist das?

Riester-Rente – welche Zulagen gibt es?

Riester-Rente – welche Steuervorteile ergeben sich?

Riester-Rente – Voraussetzungen für den Erhalt der vollen Zulagen

Riester-Rente – wer darf eine Riester-Rente abschließen?

Riester-Rente – für wen sinnvoll?

Riester-Rente – diese Alternativen gibt es

Dein persönlicher Ansprechpartner

Die Riester Rente: Mehr Geld im Rentenalter mit Hilfe vom Staat

Die gesetzliche Rente mag sicher sein, doch sie reicht nicht aus, um den gewohnten Lebensstandard im Alter zu erhalten. Wer heute im Berufsleben steht, weiß das und weiß in der Regel auch, dass man unbedingt privat vorsorgen sollte. Auch als Berufseinsteiger ist es sehr sinnvoll, sich so früh wie möglich um eine Ergänzung der gesetzlichen Rente zu kümmern. Eine mögliche Variante ist die Riester-Rente in Lahr. Doch was musst Du rund um die staatlich geförderte Rente wissen?

Wie funktioniert die Riester Rente in Lahr?

Die Riester Rente in Lahr ist eine Rentenversicherung, die Du bei einem privaten Versicherer abschließt. Bis zum Zeitpunkt des Rentenbeginns zahlst Du Deine Beiträge ein, die Jahr für Jahr mit einem garantierten Zins in Höhe von 0,9 Prozent verzinst werden. In der Regel zahlst Du monatlich einen festen Betrag, den Du in Deine Ausgaben einplanen kannst. Zusätzlich bekommst Du eine Riester-Förderung vom Staat. Die Auszahlung Deiner Beiträge ist ebenso garantiert wie die Auszahlung der staatlichen Zuschüsse. Gezahlt wird eine lebenslange Rente. Bei einigen Versicherern kannst Du bis zu 30 Prozent des angesparten Kapitals als Einmalzahlung auszahlen lassen. Da die lebenslange Rente allerdings dazu dient, Deine gesetzliche Rente aufzustocken, ist zu überlegen, ob Du das Kapitalwahlrecht nutzen willst, denn mit dieser Auszahlung reduziert sich auch Deine monatliche Riester Rente.

Bei der Riester Rente in Lahr hast Du die Wahl zwischen einer klassischen Rentenversicherung und einer fondsgebundenen Rentenversicherung. Die Einzahlungen sind geschützt, die Verzinsung aus der Fondsanlage ist allerdings nicht gesichert. Insofern kannst Du bei einer positiven Entwicklung der Märkte höhere Renditen erwirtschaften als bei einer klassischen Rente, doch garantiert ist das nicht.

Diese Zulagen gibt es

Ein Riester-Vertrag wird bekanntlich vom Staat gefördert. Die Förderung erfolgt über sogenannte Zulagen. Das sind staatliche Zuschüsse, die direkt in deinen Vertrag zusätzlich eingezahlt werden. Und diese gibt es.

Kinderzulage für jedes Kind geboren nach 2007 erhältst Du 185€ pro Kind pro Jahr

Kinderzulage für jedes Kind geboren vor 2008 erhältst Du pro Jahr 300€ pro Kind.

Schließt du einen Riester-Vertrag vor dem 25 Lebensjahr ab, erhältst du einmalig einen Berufseinsteigerbonus von 200€

Du bekommst jedes Jahr die Grundzulage in Höhe von 175€

Was hat es mit dem Steuervorteil auf sich?

Als Riester-Sparer profitierst Du von einem Steuervorteil. Schon seit 2008 kannst Du die Beiträge für Deine Rente in Höhe von maximal 2.100 Euro pro Jahr bei Deiner Einkommenssteuererklärung als Sonderausgabe absetzen. Von diesem Betrag werden allerdings die Riester-Zulagen abgezogen, die Du vom Staat bekommst. Ein Beispiel: Ein alleinstehender Mann verdient 80.000€ im Jahr. Sein persönlicher Steuersatz beträgt 40 Prozent. Er kann 1.925€ jährlich in seiner Riester-Rente einzahlen und bekommt dann 175€ Grundzulage. Er spart somit 840€ an Steuern. Von dieser Ersparnis werden die Zulagen abgezogen. Dann errechnet sich eine ungefähre Steuerersparnis von 665€.

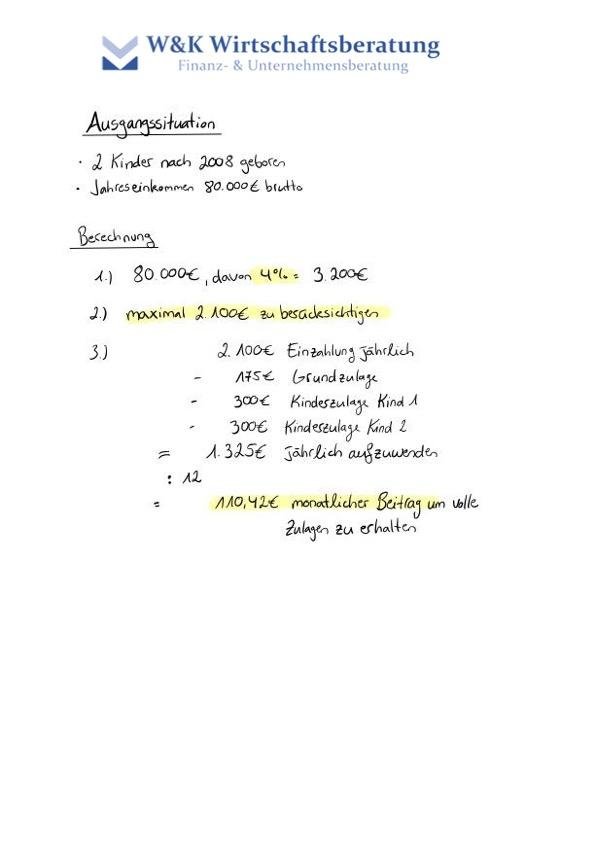

Das musst du machen um die vollen Zulagen zu erhalten

Damit Du die Riester-Zulagen in voller Höhe bekommst, musst Du jedes Jahr mindestens einen Betrag von vier Prozent Deines rentenversicherungspflichtigen Einkommens aus dem Vorjahr in Deinen Vertrag einzahlen. Der Höchstbetrag ist im Augenblick auf 2.100 Euro festgelegt. Um überhaupt eine Förderung zu bekommen, ist ein Mindestbetrag von 60 Euro im Jahr festgelegt. Da die Zulagen im Verhältnis zur Höhe Deiner Einzahlung gekürzt werden, solltest Du versuchen, den Maximalbetrag einzuzahlen, denn nur dann hast Du Anspruch auf die Riester-Zulagen in voller Höhe.

Wer darf einen Riester-Vertrag abschließen?

Einen Anspruch auf die Riester-Zulagen hat jeder, der der gesetzlichen Rentenversicherung unterliegt. Der förderberechtigte Personenkreis wird in zwei Arten differenziert.

unmittelbar förderberechtigt

dies sind z.B. Angestellte und Azubis, Beamte oder Soldaten. Auch geringfügige Beschäftigte, sofern diese sozialversicherungspflichtig sind. Der Abschluss einer Riester-Rente ist für diese Personengruppen möglich.

mittelbar förderberechtigt

dies sind in erster Linie Ehepartner der unmittelbar Förderberechtigten. Diese dürfen einen eigenen Riester-Vertrag abschließen, auch wenn sie nicht sozialversicherungspflichtig sind. Dies können z.B. Hausfrauen/Hausmänner sein.

Keinen Anspruch auf die Riester-Zulagen haben Studenten, Selbständige, die nicht rentenversicherungspflichtig sind und geringfügig Beschäftigte, sofern sie keine Sozialabgaben zahlen.

Für wen ist die Riester Rente in Lahr geeignet?

Die staatlichen Zulagen machen eine Riester-Rente vor allem für folgende Personen interessant:

- Menschen mit tendenziell niedrigen Einkommen, da man einen geringen Eigenbeitrag zahlen muss um die vollen Zulagen zu erhalten

- Menschen mit mehreren Kindern, da man pro Kind die jeweilige Kinderzulage erhält und sich der Eigenbeitrag dadurch extrem reduziert um die vollen Zulagen zu erhalten

- Sogenannte Besserverdiener, da diese durch die Absetzbarkeit der Beiträge ihre Steuerlast reduzieren können und zusätzlich staatliche Zulagen erhalten

Aufgrund ihrer guten Kalkulierbarkeit und ihrer hohen Sicherheit ist die Riester Rente zwar eine Altersvorsorge mit mittlerer Rendite, doch dafür lebenslang gesichert und deshalb für fast jeden zu empfehlen. Im Idealfall ist sie Teil eines durchdachten Konzepts für die Altersvorsorge, bei dem neben der gesetzlichen Rente weitere private Absicherungen berücksichtigt sind. Bei der Prüfung Deines Versicherungsbedarfs und Deiner Versorgungslücke im Alter und bei der Auswahl einer geeigneten Absicherung helfen wir Dir gerne mit unserer Erfahrung und unserem Wissen rund um die Riester Rente weiter.

Welche Alternativen sind interessant?

Neben der Riester Rente in Lahr als klassische oder fondsgebundene Rentenversicherung gibt es natürlich die normale private Rentenversicherung, die ebenfalls klassisch oder fondsgebunden sein kann. Auch eine Lebensversicherung ist als Alternative möglich und üblich. Für Selbständige kommt häufig die Basisrente in Frage, die man auch unter dem Namen Rürup-Rente kennt. Auch bei der Rürup-Rente darf ein Teil der Beiträge von der Steuer abgezogen werden. Für Arbeitnehmer ist auch eine betriebliche Altersvorsorge eine Option, die über den Arbeitgeber abgeschlossen wird. Viele Arbeitgeber bieten diese Option freiwillig an, deshalb lohnt es sich, aktiv nach dieser Variante zu fragen und um eine entsprechende Versicherung zu bitten. Arbeitgeber sind übrigens verpflichtet, eine Direktversicherung für ihre Arbeitnehmer abzuschließen, deshalb kannst Du unbesorgt in Deiner Personalabteilung danach fragen. Selbstverständlich beraten wir Dich auch gerne rund um die betriebliche Altersvorsorge und finden mit Dir den Versicherer, der optimal zu Dir passt.

Wer seine Altersvorsorge nicht nur aus Lebens- und Rentenversicherungen aufbauen möchte, entscheidet sich vielleicht für Geldanlagen in Fonds oder in Immobilien. Welche Kombination am besten geeignet ist, hängt immer von Deinen individuellen Bedürfnissen ab. Eine pauschale Empfehlung gibt es nicht, doch als Anhaltspunkt gilt immer, dass Du Dich für Deine Altersvorsorge nicht allein auf die gesetzliche Rente verlassen solltest. Je früher Du anfängst, Dich um Deine private Altersvorsorge zu kümmern, desto leichter ist es, schon mit kleinen und überschaubaren Beiträgen eine solide Vorsorge für den Ruhestand aufzubauen.

Vereinbare einfach einen kostenfreien Beratungstermin bequem online über die den Termin-Link oder rufe uns unter 07821 9214 991 an.

Beratung gewünscht? Klicke auf mein Bild und vereinbare direkt einen Termin mit mir.

Tino Weissenrieder

Geschäftsführer W&K Wirtschaftsberatung

Ich bin dein persönlicher Ansprechpartner rund um das Thema Versicherungen und Finanzen.

Gerne berate ich dich neutral, kostenlos und unverbindlich.

Vereinbare hier per Klick direkt einen Termin mit mir.

Oder ruf uns an 07821 9214 991