Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

So ähnlich sie auch sind. So verschieden sind sie dennoch.

Grundprinzip Berunfsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist im Prinzip eine Versicherung, welche die Arbeitskraft absichert. Egal was passiert. Kannst du deinen zuletzt ausgeübten Beruf nicht mehr ausüben greif im Regelfall die Berufsunfähigkeitsversicherung. Sie zahlt dann monatlich die vereinbarte Summe aus solange bis du wieder arbeiten kannst oder die Versicherung endet – in der Regel mit erreichen der Regelaltersgrenze 67 Jahre. Einige Gesellschaften zahlen ihren Versicherungsnehmern auch eine Summe bei Arbeitsunfähigkeit – also länger andauernder Krankheit bis zur Wiedereingliederung.

Grundprinzip Grundfähigkeitenversicherung

Die Grundfähigkeitenversicherung (GFV) ähnelt im Grundsatz der Berufsunfähigkeitsversicherung sehr. Dennoch müssen beide zwingend differenziert werden. Während die BU-Versicherung bei Arbeitsunfähigkeit jeglicher Art Leistungen erbringt sieht dies bei der GF ein wenig anders aus.

Die wichtigsten Grundfähigkeiten im Überblick

Die Grundfähigkeitenversicherung erbringt seine Leistungen bei Verlust einer dieser Grundfähigkeiten. Die Leistung wird in Form einer Rente erbracht. Sie dient als Ausgleich eines möglichen resultierenden Einkommensverlust.

Die wichtigsten Unterschiede

Grundfähigkeitsversicherung

- Leistung IMMER bei Verlust fällig

- berufliche Situation bei Leistungsfall irrelevant

- Psyche nur bei schwerem Leiden versichert

- einfach zu erklärenden Leistungsauslöser

Berufsunfähigkeitsversicherung

- Absicherung ALLER Krankheiten und Unfälle

- Psyche, Krebs, Herzinfarkt versichert

- Verweisung möglich bei vergleichbarer Tätigkeit

- Komplexes und umfassender Leistungsauslöser

Eine Frage des Preises

Wer sich die Frage stellt ob eine BU oder GU für sich das passende ist hat schonmal eine Sache richtig gemacht. Die Notwendigkeit erkennen. Der große Unterschied beider Versicherungen ist der Preis. Eine BU-Versicherung ist abhängig von der Summe eine kostspielige Versicherung. Ist der Geldbeutel etwas knapper ist eine GF die richtige Alternative. Diese ist um einiges günstiger als eine BU. Auch hier ist der Preis von der Höhe der zu absichernden Summe abhängig.

Notwendigkeit erkennen und Bedarf ermitteln

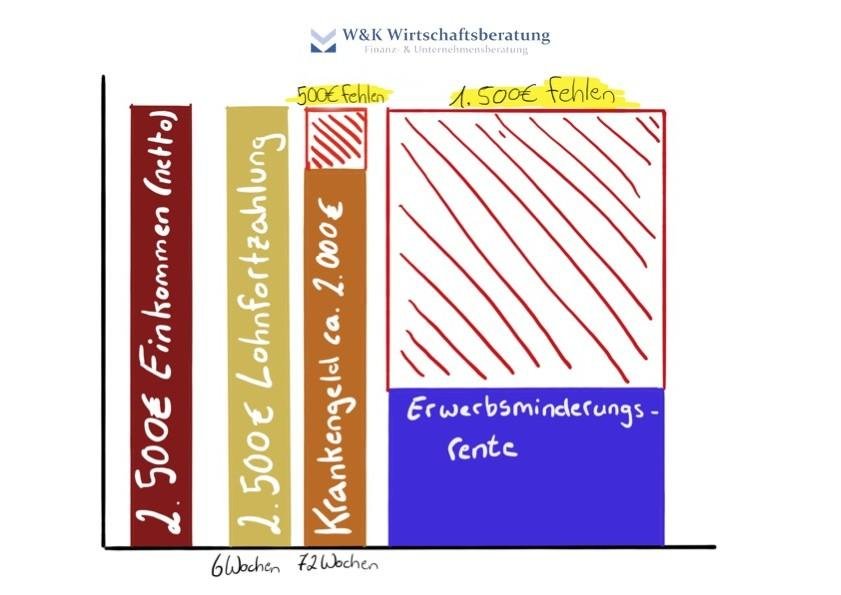

Wer die Notwendigkeit erkannt hat sich für eine der beiden Versicherungen zu entscheiden steht vor der nächsten Frage. Wie hoch muss die Summe sein. Pauschal sagt man, dass 80% des Nettoeinkommen dazu dienen die Fixkosten zu decken, also Kosten die stets und ständig anfallen. Diesen Wert kann man als Richtwert nehmen. Anhand der folgenden Grafik möchten wir die Lücke bei Einkommensverlusten darstellen.

Wichtig

Die BU- und GF-Leistungen sind immer brutto! Davon werden noch Beiträge zur Krankenversicherung abgezogen. Ggf. auch Steuern nach dem Ertragsanteil

Vergleichen lohnt sich

Wie bei jeder Versicherungssparte lohnt es sich die Tarife miteinander zu vergleichen. Denn der günstigste Tarif ist nicht immer gut und der teuerste nicht immer der Beste. Um dir die Mühen zu sparen kannst du uns gerne beauftragen kostenlos und unverbindlich einen Vergleich zu starten. Wir prüfen anhand deiner Situation, welches Konzept auf dich abgestimmt ist und besprechen dies mit dir.