Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Alles auf einen Blick

Das könnte dich auch interessieren

Die Hausratversicherung Lahr: Das solltest Du wissen

Bevor Du dich mit einer Hausratversicherung beschäftigst, solltest du dir im Klaren sein, was Hausrat eigentlich ist. Am besten kann man einen Hausrat mit einer vereinfachten, bildlichen Darstellung aufzeigen.

Das ist dein Haus. Vollständig eingerichtet.

Jetzt nimmst Du dein Haus, stellst es einmal auf den Kopf.

Alles was jetzt aus dem Haus fällt, ist dein Hausrat. Das können Sachen sein wie z.B.

- Klamotten

- Möbel

- Fernseher

- Bilder

- Pflanzen

- Besteck

- uvm.

Wie du merkst, da kann schon einiges rausfallen. All das ist dein Hausrat. Hast Du eine Hausratversicherung, sind all diese Sachen versichert. Doch gegen was?

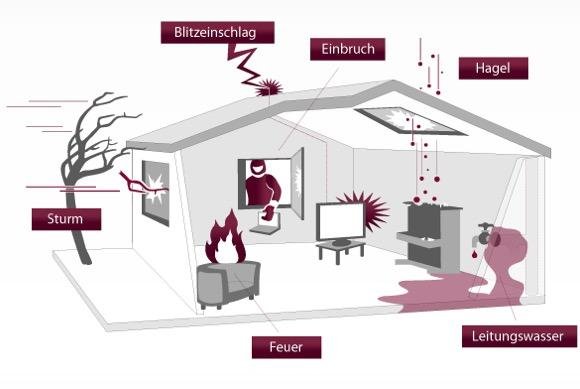

Dagegen ist dein Hausrat versichert

Sie nennen sich „versicherte Gefahren“. Gegen diese Gefahren bist du automatisch versichert. Jeder Versicherer, jeder Tarif beinhaltet die „Grundgefahren“. Das sind folgende.

Damit du dir unter den einzelnen Gefahren etwas vorstellen kannst, definieren wir diese für dich und zeigen dir anhand eines Beispiels was darunter zu verstehen ist.

Dies sind die allgemeinen versicherten Gefahren. Egal für welchen Tarif du dich entscheidest, diese Sachen sind immer mitversichert. Du kannst deinen Hausrat natürlich noch durch zusätzliche Einschlüsse absichern. Hier zeigen wir dir, wie du deinen Versicherungsschutz auf deine Bedürfnisse erweitern kannst.

Vor allem durch die Erfindung der E-Bikes kann der Preis eines Fahrrads in den hohen vierstelligen Bereich steigen. Dein Fahrrad zählt als Hausrat und ist gegen die o.g. Gefahren versichert.

Einfacher Diebstahl hingegen ist nicht versichert. Hast du ein teures Fahrrad und bist oft damit unterwegs, ist die Erweiterung des Fahrraddiebstahlrisikos zu empfehlen. Oder willst Du auf den Kosten sitzen bleiben, wenn dein Fahrrad auf der Sonntags-Tour geklaut wird, während du in der Gaststätte eine Pause eingelegt hast?

Auch Gegenstände aus Glas, wie z.B. Vitrinen zählen zu deinem Hausrat und sind gegen die o.g. Gefahren versichert. Bei reinem Glasbruch hingegen kannst du keine Leistung der Hausratversicherung erwarten, sofern du die Erweiterung Glasbruch nicht inkludiert hast.

Diese ist zu empfehlen, wenn du beispielsweise wertvolles Mobiliar aus Glas oder teure Kunstgegenstände aus Glas hast.

Elementarschäden treten in Deutschland immer häufiger auf. Unter denen sind Naturereignisse wie Hochwasser/Überschwemmung, Erdbeben, Erdrutsch, Schneedruck und Vulkanausbruch abgesichert. Na gut, letzteres wird in Deutschland eher weniger vorkommen.

Hast Du jedoch Hausrat in deinem Keller gelagert, kann es vorkommen, dass dein Keller bei Starkregen überflutet wird und deine gelagerten Sachen kaputt gehen. Ohne die Erweiterung der Elementarschäden bleibst du auf den entstandenen Kosten sitzen.

Unbenannte Gefahren sind eine Art „Allgefahrendeckung“. Alles was nicht als versichert benannt ist (außer natürlich generelle, nicht versicherte Sachen) sind durch die Erweiterung unbenannte Gefahren abgesichert. Dies können z.B. Kriegsereignisse oder innerer Unruhen sein. Auch Schäden durch Flugzeugabstürze sind hiermit versichert.

Das bekommst Du erstattet

Die Hausratversicherung ist eine Neuwertversicherung. Das bedeutet, dass du den Preis zurück bekommst, den du damals beim Kauf bezahlt hast. Hat dein 5 Jahre alter Fernseher damals 1.500€ und ist heute durch einen Überspannungsschaden kaputt gegangen, bekommst du den Kaufpreis von damals erstattet.

„Absicherung geht vor Versicherung!“

Behalte alle deine Rechnungen gut auf. Hast Du, unabhängig davon ob materiell oder sentimental wertvolle Medien (z.B. Bilder, Grafiken, etc.) mach eine Kopie davon und bewahre sie an einem anderen Ort, z.B. bei Familie, Freunde, … .

Hast Du Antiquitäten bei denen es logischerweise keine Rechnung mehr gibt, wird die Hausrat den Wiederbeschaffungswert zahlen. Also den Wert für den dein der Gegenstand in gleicher Art und Güte wiederbeschaffen werden kann.

Zusätzlich stehen dir im Schadenfall folgende Kosten zu, sofern notwendig

- Aufräumarbeiten

- Lagerkosten

- Hotelkosten

- Transportkosten

- Sicherheitsdienst

- …

Darauf solltest Du achten

Der Markt an Hausratversicherungen ist groß und unübersichtlich. Um zwischen gut und schlecht zu differenzieren braucht man ein gutes Auge. Woraus du bei der Wahl deiner Hausratversicherung achten solltest und worauf es bei einer guten Hausratversicherung ankommt, haben wir detailliert in unserem Blog offengelegt. Zudem erhältst du direkt unsere Top 3 Tarife. Das erspart dir die Suche enorm.

Du willst wissen welche Hausratversicherung gut ist?

Das wird nicht bezahlt

Unsere Kunden werden vollumfänglich beraten. Dabei müssen wir nicht nur über die tollen, versicherten Sachen sprechen, sondern auch über die nicht versicherten Sachen. Dir muss bewusst sein, dass du nicht alles ersetzt bekommst. Hier zeigen wir dir wann du kein Geld von deiner Hausratversicherung erhältst.

Hast Du noch weitere Fragen zum Thema Hausratversicherung oder ist dir etwas unklar? Kein Problem. Genau dafür sind wir für dich da.

Beratung gewünscht? Klicke einfach auf mein Bild und gelange direkt zur Terminvereinbarung.

Tino Weissenrieder

Geschäftsführer W&K Wirtschaftsberatung

Ich bin dein persönlicher Ansprechpartner rund um das Thema Versicherungen und Finanzen.

Gerne berate ich dich neutral, kostenlos und unverbindlich.

Vereinbare hier per Klick direkt einen Termin mit mir.

Oder ruf uns an 07821 9214 991