Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Die Krankentagegeldversicherung Lahr: Sie ersetzt das Einkommen im Krankheitsfall

Alles auf einen Blick

Das könnte dich interessieren

Wenn Du als Arbeitnehmer krank wirst, greift die Lohnfortzahlung Deines Arbeitgebers. So jedenfalls lautet die Regelung bis zum 42. Tage Deiner Krankschreibung. Bist Du länger arbeitsunfähig, bekommst Du als gesetzlich Versicherter das Krankengeld von Deiner Krankenkasse. Als privat versicherter Arbeitnehmer beziehst Du Krankentagegeld. Deshalb ist die Krankentagegeldversicherung für diese verpflichtend. Eine private Krankentagegeldversicherung kann aber auch für gesetzlich Versicherte interessant sein, und auch als Selbständiger solltest Du auf diese Absicherung nicht verzichten.

In welcher Höhe schließt man die Versicherung ab?

Das Krankentagegeld wird pro Tag der Erkrankung ausgezahlt. Das heißt, dass ein bestimmter Tagessatz versichert ist. Bei privat Versicherten gilt der Anhaltspunkt, dass das monatliche Krankentagegeld etwa so hoch wie das gewohnte Nettoeinkommen sein sollte. Damit stellt man sicher, dass das bisherige Einkommen auch bei einer längeren Erkrankung weiter gezahlt wird. Du kannst Dich dann auf Deine Genesung konzentrieren und musst Dir nicht noch Gedanken machen um Deine finanzielle Situation. Das Krankentagegeld kann auch etwas höher abgeschlossen werden, hier lassen die Versicherer in der Regel ein bisschen Spielraum. Bei einem Selbständigen orientiert man sich beim Tagessatz vermutlich nach den durchschnittlichen Einkünften in der jüngeren Vergangenheit.

Als gesetzlich Versicherter schließt Du das Krankentagegeld lediglich in der Höhe der Versorgungslücke ab, die sich aus dem gesetzlichen Krankengeld ergibt. Das private Krankengeld sollte also etwa zehn bis 20 Prozent Deines Nettoeinkommens ausmachen. Damit ist eine zusätzliche Krankentagegeldversicherung für gesetzlich Versicherte natürlich günstiger als für privat Versicherte.

Wann greift eine Krankentagegeldversicherung?

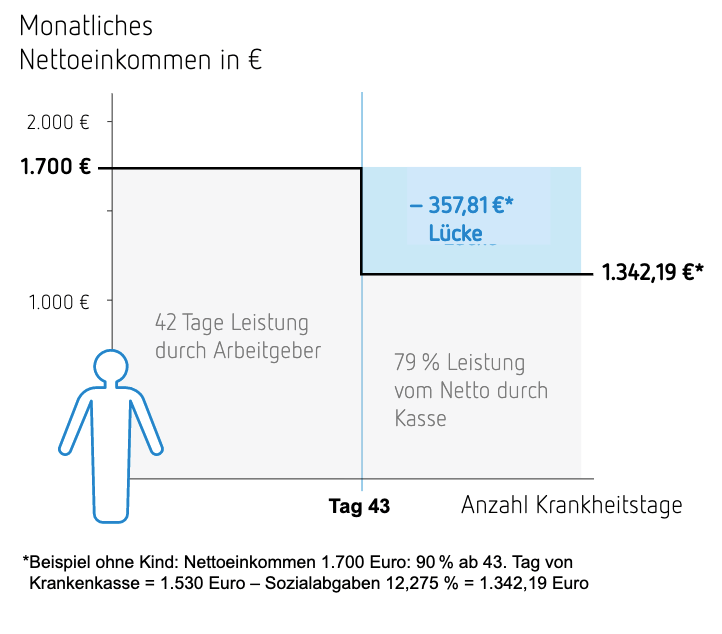

In erster Linie ist die Krankentagegeldversicherung für Dich als privat versicherter Arbeitnehmer interessant. Bei einer Krankschreibung ist Dein Arbeitgeber bis zum 42. Tag verpflichtet, Dein Gehalt weiter zu zahlen. Man spricht dann von der Lohnfortzahlung des Arbeitgebers im Krankheitsfall. Ab dem 43. Tag entfällt diese Verpflichtung. Bist Du weiterhin krankgeschrieben, bekommst Du das Krankentagegeld von Deinem privaten Versicherer ersetzt. Damit entspricht das Krankentagegeld eines privat versicherten Arbeitnehmers dem Krankengeld der gesetzlichen Krankenkassen. Als Arbeitnehmer musst Du das Krankentagegeld abschließen, hier hast Du keine Wahlfreiheit.

Eine private Krankentagegeldversicherung kommt aber auch für gesetzlich Versicherte zur Aufstockung des Krankengeldes in Frage. Das Krankengeld der Krankenkasse macht etwa 70 Prozent von Deinem Bruttogehalt und maximal 90 Prozent von Deinem Nettogehalt aus. Damit entsteht Dir im Vergleich zu Deinem gewohnten Nettoeinkommen eine Versorgungslücke. Diese Lücke kannst Du mit einer freiwilligen privaten Krankentagegeldversicherung schließen. Das ist in der Regel sinnvoll, denn wenn eine längere Erkrankung droht, will man so schnell wie möglich gesund werden und sich nicht noch um finanzielle Sorgen kümmern müssen.

Ebenfalls interessant ist das Krankentagegeld für Selbständige. Für Selbständige gibt es keine Lohnfortzahlung eines Arbeitgebers, wenn sie erkranken. Man erhält also bei einer längeren Erkrankung keinerlei Einkommen. Deshalb ist es für Selbständige in der Regel zu empfehlen, das Krankentagegeld schon zum siebten oder zum 14. Tag einer Krankschreibung abzuschließen. So sorgst Du dafür, dass Du im Krankheitsfall nicht zu lange ohne Einkommen bist.

Welchen Einfluss hat der Beginn der Zahlung auf den Beitrag?

Privat versicherte Arbeitnehmer bekommen ihr Krankentagegeld ab dem 43. Tag der Krankschreibung, gesetzlich Versicherte ebenfalls. Anders sieht es bei Selbständigen aus, die diese Leistung schon ab dem siebten oder dem 14. Tag vereinbaren sollten. Da sie deutlich früher eine Zahlung bekommen, ist für den Versicherten die Wahrscheinlichkeit größer, dass die Verpflichtung zur Zahlung tatsächlich eintritt. Deshalb ist ein Krankentagegeld für Selbständige in der Regel viel teurer als für Arbeitnehmer. Für Selbständige gilt es also, die Balance zwischen einer vernünftigen Absicherung und einem bezahlbaren Beitrag zu finden.

Wenn Du Dir selbst nicht sicher bist, in welcher Höhe und zu welchem Zeitpunkt Du eine Krankentagegeldversicherung abschließen solltest, beraten wir Dich gerne. Unsere Experten führen auch einen Versicherungsvergleich für Dich durch und finden für Dich heraus, bei welchem Versicherer Du mit Deiner Krankentagegeldversicherung am besten versorgt bist.

Ohne Wartezeiten, ohne Gesundheitsprüfung?

Du willst wissen ob es Tarife ohne Wartezeiten und/oder ohne Gesundheitsprüfung gibt? Ja, die gibt es. Welche Tarife keine Gesundheitsfragen stellen und was du dabei beachten solltest, findest Du in unserem Blog.

Hier kannst Du direkt deine Krankentagegeldversicherung berechnen

Beratung gewünscht? Klicke auf mein Bild und vereinbare direkt einen Termin mit mir.

Tino Weissenrieder

Geschäftsführer W&K Wirtschaftsberatung

Ich bin dein persönlicher Ansprechpartner rund um das Thema Versicherungen und Finanzen.

Gerne berate ich dich neutral, kostenlos und unverbindlich.

Vereinbare hier per Klick direkt einen Termin mit mir.

Oder ruf uns an 07821 9214 991