Jetzt Dein Online-Termin buchen. Oder ruf uns an 07821-9214-991

Alles auf einen Blick

– Wohngebäudeversicherung – was ist versichert?

– Wohngebäudeversicherung – welche Gefahren sind versichert?

– Wohngebäudeversicherung – das wird bezahlt

– Wohngebäudeversicherung – das ist nicht versichert

– Wohngebäudeversicherung – darauf solltest Du achten

– Dein persönlicher Ansprechpartner

Die Wohngebäudeversicherung Lahr: Rundum-Schutz für Deine vier Wände

Was zählt alles zum Wohngebäude?

Bevor wir tiefer in die Wohngebäudeversicherung einsteigen, müssen wir einige grundlegende Informationen klären. Beginnen wir mit den Definitionen. In einer Wohngebäudeversicherung sind folgende Begriffe zu definieren.

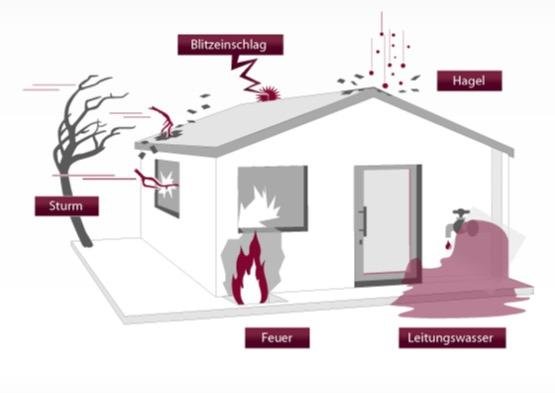

All diese Sachen zählen zur Wohngebäudeversicherung. Jetzt ist es sinnvoll zu wissen, gegen was die ganzen Sachen versichert sind.

Dagegen bist Du versichert

Grundsätzlich ist dein Eigenheim gegen die unten aufgeführten Gefahren versichert. Diese Gefahren sind die „Grundgefahren“. Diese findest Du in jedem Wohngebäudeversicherungsvertrag. Was unter den einzelnen Gefahren zu verstehen ist zeigen wir dir jetzt.

Darüber hinaus kannst Du dein Versicherung über zusätzliche Einschlüsse zu einem Rundum-Schutz für deine vier Wände erweitern. Diese weiteren Einschlüsse kannst du gegen Mehrbetrag einschließen:

Wie du siehst, kannst Du den Versicherungsschutz deiner Immobilie optimal auf deine Bedürfnisse entsprechend anpassen. Bist du nicht sicher, ob einer dieser Erweiterungen sinnvoll für dich ist? Kein Problem. Wir sind für dich da. Ruf uns gerne an 07821 9214 991. Oder buche dir einen Termin.

Das bekommst du bezahlt

In der Wohngebäudeversicherung wird üblicherweise der gleitende Neuwert bezahlt. Der gleitende Neuwert ist der Betrag, der aufzuwenden ist, um das Haus nach dem heutigen Stand wieder aufzubauen. Sollte dein Haus z.B. bei einem Brand bis auf das Mauerwerk abbrennen bekommst du den Preis für einen Wiederaufbau gemäß heutiger Vorschriften erstattet. Hast Du dein Haus damals für 70.000 Mark gekauft und der Wiederaufbau kostet 400.000€, bekommst du natürlich die vollen 400.000€ erstattet.

Von großer Bedeutung sind bei einer Wohngebäudeversicherung in Lahr auch die mitversicherten Kosten. Dazu gehören die Abbruch- und Aufräumkosten, die Reparatur- und Wiederherstellungskosten und die Schutzkosten. Abhängig von der Art und der Höhe des Schadens können diese Kosten durchaus in unterschiedlicher Hinsicht angesprochen werden. Abbruchkosten fallen zum Beispiel an, wenn ein Gebäude bis auf die Grundmauern abgebrannt ist, so dass nur noch ein Abriss sinnvoll ist. Von Aufräumkosten spricht man bei einem Sturmschaden, wenn Bäume, Äste und Steine vom Grundstück zu entfernen sind. Reparaturkosten fallen typischerweise an, wenn ein Sturm- oder Wasserschaden noch repariert werden kann. Eine Wohngebäudeversicherung in Lahr deckt diese Schäden ab, weil es abhängig vom Schaden zu sehr unterschiedlichen Kosten kommen kann. Deshalb muss eine Wohngebäudeversicherung die unterschiedlichsten Kostenarten berücksichtigen und im Versicherungsumfang abdecken. Nur dann hast Du im Schadensfall einen vollumfänglichen Schutz.

Das ist nicht versichert

Darauf solltest Du achten

Beim Abschluss einer Wohngebäudeversicherung gibt es einiges zu beachten. Hauptaugenmerk sollte hierbei auf der Versicherungssumme gelegt werden. Diese muss unbedingt korrekt angegeben werden. Ansonsten besteht eine Unterversicherung, d.h. im Schadensfall bekommst du nicht den kompletten Schaden ersetzt. Um dies zu vermeiden musst du den richtigen Wert deines Gebäudes angeben. Oftmals lässt sich dieser mit einem Wertermittlungsbogen Wert 1914 errechnen. Manche Versicherer bieten auch die Möglichkeit nach QM-Wohnfläche die Versicherungssumme zu bestimmen.

Solltest Du dich für eine Wohngebäudeversicherung interessieren und bist du dir bei der Versicherungssumme unsicher, kannst du gerne mit uns in Kontakt treten. Wir helfen dir.

Vereinbare einfach einen kostenfreien Beratungstermin bequem online über die den Termin-Link oder rufe uns unter 07821 9214 991 an.

Beratung gewünscht? Klicke einfach auf mein Bild und du gelangst direkt zur online Terminvereinbarung. Oder ruf uns an unter 07821 9214 991.

Tino Weissenrieder

Geschäftsführer W&K Wirtschaftsberatung GmbH & Co. KG

Ich bin dein persönlicher Ansprechpartner rund um das Thema Versicherungen und Finanzen.

Du möchtest dich kostenfrei, neutral und unverbindlich beraten lassen?

Klicke einfach auf mein Bild und vereinbare online einen Termin mit mir.